Cómo Hacer un Análisis de Materialidad en su Empresa

agosto 15, 2018 / 102930

Como parte de una serie de blog posts sobre cómo elaborar una estrategia de sostenibilidad, en esta entrega profundizaremos en el primer paso: El Análisis de Materialidad, uno de los principios de reporte de GRI que debe seguirse para la elaboración de un reporte de sostenibilidad.

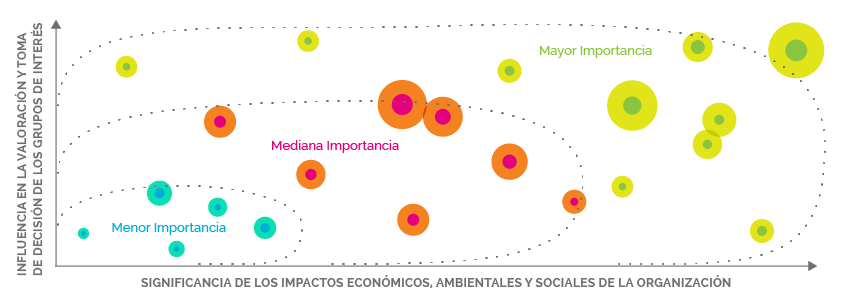

El Análisis de Materialidad es un diagnóstico en dos dimensiones de los temas más importantes —o materiales—, por su relevancia en:

- Las contribuciones de la organización (positivas y negativas) al desarrollo sostenible, o bien, su impacto económico, social y ambiental.

- Y su subsecuente influencia en la valoración y toma de decisiones de las partes interesadas (internas y externas) de la organización. Es decir, los inversionistas y accionistas, los acreedores, los colaboradores, los sindicatos, los clientes, los consumidores, los proveedores, la comunidad, líderes de opinión, y las autoridades o instituciones, entre otros.

De todos los temas saldrán las prioridades del análisis de materialidad, normalmente entre cinco y diez temas, que a su vez definirán la estrategia de sostenibilidad de la empresa.

El propósito de establecer los temas materiales es que la organización pueda comunicarle, asertiva y transparentemente, a sus partes interesadas en cuáles aspectos económicos, sociales y ambientales causa un mayor impacto.

5 pasos para elaborar un análisis de materialidad

1. Estudiar los temas materiales de otras empresas de nuestro sector o entorno

Esto puede realizarse consultando las memorias de sostenibilidad que aparecen publicadas en los medios o en internet. Cuando nuestro presupuesto es limitado, es una excelente manera de acortar camino y conocer las mejores prácticas de las empresas de nuestro sector de mercado.

2. Definir los grupos de interés más relevantes

Una conversación interna con nuestras áreas de compras, ventas, recursos humanos y los departamentos legal y ambiental, y de relaciones públicas nos permitirá saber quiénes son los principales interlocutores con los que la empresa debe alinear expectativas.

Normalmente, deben ser considerados nuestros empleados, sus familias, los sindicatos, algunos proveedores o clientes clave, instituciones públicas, entes reguladores, medios de comunicación, etc. Estas partes interesadas se deben clasificar según su importancia para la empresa.

3. Elaborar las herramientas de consulta para cada grupo de interés

Estas herramientas pueden ser grupos focales, entrevistas en profundidad, o cuestionarios, según sea más adecuado.

La consulta debe incluir preguntas para conocer tres aspectos importantes:

a) lo que estamos haciendo bien y debemos continuar mejorando,

b) lo que estamos haciendo mal y debemos corregir, y

c) lo que deberíamos empezar a hacer.

4. Realizar el trabajo de campo, analizar la información y depurar y validar los hallazgos

Este ejercicio es el más laborioso y normalmente requiere de personal capacitado en investigaciones de mercado. Deben ser capaces de elaborar las encuestas y cuestionarios, tabular los resultados y validar los hallazgos.

5. Priorizar y decidir los temas que serán incorporados a la estrategia de sostenibilidad

Esta etapa debe involucrar a la alta gerencia. Puesto que, allí se toman las decisiones más relevantes para el futuro del negocio. La priorización de los temas se ilustra en el gráfico, tal como se elaboró al inicio.

Un tema puede ser material con solo que califique alto en alguna de las dos dimensiones o ejes.

En consecuencia, sabemos que en la práctica, la toma de decisiones sobre temas materiales se puede priorizar. Normalmente, según su importancia y urgencia para la empresa en el corto, mediano y largo plazo. Sin embargo, el Principio de Materialidad no considera únicamente los temas que afectan a la organización, sino todos aquellos que califiquen alto en alguno de los ejes.

Consideremos los beneficios de realizar un análisis de materialidad en nuestra empresa:

- Enfocar la estrategia y los objetivos de negocio hacia los temas de mayor impacto.

- Establecer un diálogo con nuestros grupos de interés acerca de los temas estratégicos de la organización. Generando más transparencia y compromiso de ambas partes.

- Identificar las necesidades de los clientes y consumidores para reorientar la estrategia de la empresa en esa dirección.

- Identificar las mejores prácticas que están haciendo otras empresas de nuestro sector para que nos sirvan de punto de referencia.

Es importante que nos quede claro que un análisis de materialidad no sirve de mucho sin una estrategia de sustentabilidad. De manera que se implemente en acciones concretas.

Si aún tienen dudas, en Susty.org pueden preguntarnos de qué manera podemos acompañarles en este proceso, que es clave para elaborar un buen reporte de sostenibilidad o memoria anual.

Artículo por: Esteban Echavarría Cano